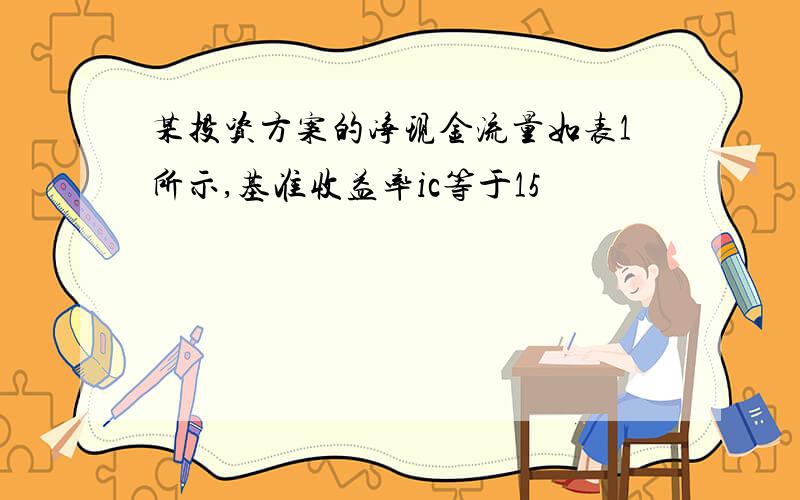

某投资方案的净现金流量如表1所示,基准收益率ic等于15

来源:学生作业帮助网 编辑:作业帮 时间:2024/04/30 15:46:41

因为内涵报酬率就是使净现值为0的折现率,举个例子,比如你有1万块钱,你铁定能获得5%的利率,那你在评价另一个方案时,5%是你的期望回报率,如果另一个方案回报率正好是5%,那么对你来说,你从这一方案获得

未来现金净流量的现值与折现率成反比,所以使投资方案的净现值小于零的折现率大于它的内含报酬率.假设现值为pv,终值为fv,期数为n,折现率为r,则可得到下列公式:pv=fv/(1+r)^n.在公式中fv

首先算净现值:单做a,NPVa=-200+80*(p/a,10%,8)=291.52万元,单做b,NPVb=-100+50*(p/a,10%,8)=207.2万元ab合作,NPVab=-200-100

回收期是现金流入=资本投出时的时间.静态回收期:不考虑时间价值,不需要折现.动态回收期:考虑时间价值,需要折现.答案看下表

营业现金流量=息税后利润+折旧=(100-60)*(1-40%)+10=34万元

=140-70-(140-70-30)*40%

1、A:66/500=12%2、C:2+100/25=63、D:(20000+3000)/(100000+20000)=19%4、B:120/600=20%

A方案:净现值×5年期12%的年金现值系数-20=8.84万元 现值指数=28.84/20=1.442 内含报酬率=28%+0.74%=28.74% 回收期=20万/8万=2.5年 B方案净现

累计净现金流量-2000-1550-1000-3503501150静态投资回收期=3+350/700=3.5年NPV=-2000+450/1.15+550/(1.15)^2+650/(1.15)^3+

这个问题有两种方法,因为每年末净现金流量是相等的,我们可以先不管初期投资的1500万元,先求出每年末400万元的年金现值400万*(P/A,15%,15)=2338.95万元,因为是净流入,起初投资额

FNPV=0的时候,就是i=FIRR,那么FNPV(13%)=150,也就是说利率i=13%,PNPV=150,当i=15%时,FNPV=-100,FNPV随着利率i的增大而减小的函数关系,那么从FN

我想回答你的,不过用的是规划问题传不了图像啊

(1)甲方案:年折旧额=20000÷5=4000元年净利润=[15000-(5000+4000)]×(1-40%)=3600元年现金净流量=3600+4000=7600元乙方案:年折旧额=(30000

净现值NPV=35(P/A,10%,30)-275=35*9.427-275=54.945万元其中(P/A,10%,30)=9.427是年金现值系数,查表得出.

详细见图片再问:若i0=10%,试计算项目的静态投资回收期、动态投资回收期、净现值、净现值指数、净年值、内部收益率。(能写一下步骤么?)净现金流量的前两个数弄反了……再答:就是按的10%计算的,我用的

你的140万是指年金还是这五年一共就那么多.如果是后者,不用考虑了,失败项目.如果是每年140万,那么步骤就是:首先那200万折现到第零年这个时点.得到A.接下来,那5个140万折现到第零年这个时点.

筹资就是指筹措资金也就是借款和吸收投资者投入而引发的资金,包括:负债和所有者权益.做这种题目就要看选项是否符合上述条件.A选项:支付现金股利肯定是吸收投资而给予的报酬,属于所有者权益范畴.B选项:取得

小远远真帅答得很对,就是把第三年末当做0,(P/A,8%,4)为等额支付现值系数=【(1+8%)4次方-1】/【8%(1+8%)4次方】=3.312,那么2500*3.312就是第三年末现值,再折成现

税前利润=100000-50000-10000=40000所得税=40000*33%=13200净现金流=100000-50000-13200=36800